Il prezzo della guerra: i reali effetti delle sanzioni e le contromisure russe. L’analisi di Fabrizio Lombardi.

Dopo un inizio esitante, l’Occidente ha risposto alla feroce offensiva inflitta da Vladimir Putin all’Ucraina con eccezionale unità collettiva, determinazione e velocità, introducendo un “paralizzante” regime sanzionatorio. Le misure adottate erano mirate ad esercitare pressioni sull’economia russa e mirate a limitare la capacità russa di condurre questo conflitto illegale. Ma a distanza di due mesi dall’inizio del conflitto, i leader occidentali si sono già trovati a valutare l’effettiva efficacia delle sanzioni adottate e ad ideare nuove misure restrittive: in particolare, si è configurata la necessità occidentale di fare chiarezza sui reali obiettivi che si vorranno raggiungere tramite l’applicazione delle sanzioni e di ricalibrare di conseguenza le stesse.

UNA RISPOSTA INATTESA

Nel contrastare l’invasione russa dell’Ucraina, inizialmente l’Occidente si era affidata all’uso della diplomazia, con i leader di Unione Europea, Gran Bretagna e Stati Uniti che avevano annunciato risposte decise nei confronti di ogni violazione dell’integrità territoriale e della sovranità dell’Ucraina, evitando di menzionare l’adozione di pressioni economiche come strumento dissuasivo. Successivamente all’abbandono russo di un dialogo pacifico, avvenuto con il riconoscimento dell’indipendenza delle Repubbliche Separatiste di Donetsk e Luhansk e con l’invasione su larga scala dell’Ucraina, i leader occidentali rispondevano in maniera univoca adottando misure economiche e restrizioni finanziarie nei confronti di Mosca. Nei primi giorni dell’invasione, la risposta occidentale si era limitata a restrizioni commerciali ed a sanzionare un limitato numero oligarchi russi congelando loro i beni depositati all’estero.

Dopo questo inizio esitante, privo di risultati concreti sul Cremlino, l’alleanza decideva l’applicazione di nuove sanzioni definite “senza precedenti”, in quanto la loro totalità rappresentava l’insieme delle principali restrizioni utilizzate in passato nei confronti di diversi Paesi ostili: divieti all’esportazione ed il congelamento di beni a cariche pubbliche adottati nei confronti della Russia nel 2014 (dopo l’annessione della Crimea); l’esclusione delle principali banche russe dal principale sistema di messaggistica bancaria internazionale (SWIFT) utilizzato contro l’Iran, con risultati contrastanti; congelamento delle riserve auree e valutarie offshore della Russia – circa la meta’ delle sue riserve complessive – adottato nel 2021 dagli Stati Uniti nei confronti dell’Afghanistan, congelando le riserve estere detenute dalla Banca Centrale afghana per impedire ai talebani di accedere ai propri fondi ed in precedenza Washington aveva congelato le riserve valutarie di Iran, Siria e Venezuela.

Pertanto tali misure venivano così denominate, per la somma di misure sanzionatorie applicate contemporaneamente nei confronti di una superpotenza globale – la Federazione Russa, componente, tra l’altro, del G20, membro permanente del Consiglio di Sicurezza delle Nazioni Unite e potenza nucleare globale – che si andavano ad aggiungere alle 6000 sanzioni occidentali già imposte precedentemente, superando in numero il totale di quelle applicate nei confronti di Iran, Siria e Corea del Nord. La vera misura innovativa consisteva nell’applicazione di restrizioni nei confronti di una Banca Centrale, in quanto, in passato le 63 banche centrali membri della Banca dei Regolamenti Internazionali (BIS) di Basilea non erano mai state oggetto di sanzioni finanziarie: era stata la stessa BIS a decidere l’applicazione di tali sanzioni al fine di impedire al Cremlino di accedere alle proprie riserve offshore.

Successivamente, Washington e Londra vietavano l’importazione di petrolio russo nei loro paesi ed, insieme all’UE, ampliavano la gamma di imprese e persone soggette a sanzioni; Bruxelles decideva però di proseguire con l’importazione di materie prime, introducendo al contempo un piano ambizioso per ridurre di due terzi le importazioni di gas russe entro la fine del 2022. Nell’ultimo mese, con l’intento di aumentare la pressione sul Cremlino, i governi occidentali hanno adottato nuove misure, intensificando le restrizioni su importazioni, esportazioni e sui principali oligarchi russi.

Con l’ampliamento della portata delle sanzioni, si assisteva anche ad un ampliamento dell’alleanza occidentale contro la Russia: la coalizione, inizialmente guidata da Regno Unito, Usa ed UE vedeva la partecipazione di 41 paesi, tra i quali Svizzera (paese storicamente neutrale, che adottava le stesse sanzioni dell’UE), Canada (con il sanzionamento delle principali banche russe, il congelamento delle importazioni di petrolio e la chiusura dello spazio aereo ai vettori russi), Giappone (con l’inibizione dell’uso del suo sistema di messaggistica finanziaria e l’introduzione di controlli sulle esportazioni) e Corea del Sud (con il divieto dello SWIFT e la limitazione delle banche russe abilitate ad operare nei suoi mercati).

Appare inverosimile che nel decidere l’invasione dell’Ucraina, Mosca non avesse valutato le reazioni occidentali derivanti dall’aggressione, prevedendo eventuali contromisure analoghe a quelle applicate nel 2014, ma si ritiene plausibile che, la rapidità decisionale e la portata delle misure applicate abbiano causato una iniziale destabilizzazione dei progetti del Cremlino, i quali ritenevano l’UE incapace di assumere decisioni di rilievo in tempi brevi, a causa delle note divisioni interne tra i vari membri.

A differenza di paesi come l’Iran, dove l’Alleanza aveva utilizzato le sanzioni per applicare pressioni economiche a lungo termine, le misure restrittive verso la Russia nascevano con l’intento di risultare deterrenti in tempi brevi: ma per l’ottenimento di un risultato soddisfacente il processo sanzionatorio richiede l’applicazione nella corretta finestra temporale, in quanto la deterrenza raggiunge il massimo della propria efficacia nel momento stesso in cui il Paese sanzionato è costretto ad annullare eventuali piani offensivi al fine di evitare misure restrittive che possano minare l’andamento della propria economia.

Qualora si ritardi nell’applicazione delle sanzioni, e pertanto, vengano imposte successivamente ad un evento (con lo scopo di dissuadere il Paese aggressore/ostile da un’ulteriore escalation), le stesse raggiungeranno la loro massima efficacia solo dopo che il sanzionatore renderà esplicite le condizioni di revoca: nel caso ucraino, le misure più dure dell’Occidente configurandosi in netto ritardo, non riuscivano nell’intento di dissuadere Mosca dal revocare la sua invasione su vasta scala. Inoltre, al paese sanzionato non venivano comunicate le condizioni necessarie per l’ottenimento di una riduzione delle misure sanzionatorie, utilizzabili anche come strumento nell’ambito di eventuali negoziati di pace: il regime sanzionatorio pertanto si configurava non come misura deterrente, ma più come misura punitiva.

Tuttavia, nonostante le sanzioni non siano riuscite a frenare l’azione offensiva della Russia, sono risultate comunque significanti, riuscendo a limitare le capacità del Cremlino di commerciare ed importare tecnologia e ad indebolire sia le capacità di base della sua economia, che la capacità di sostenere la guerra senza il coinvolgimento di altri paesi.

GLI EFFETTI DELLE SANZIONI

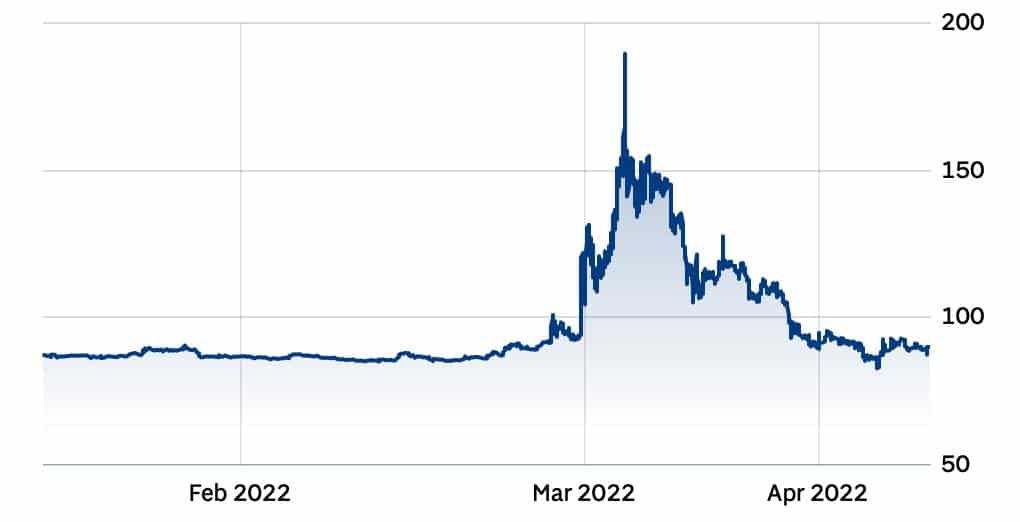

Le sanzioni occidentali hanno avuto – almeno inizialmente – un impatto immediato e sostanziale sull’economia russa. Il valore della valuta russa era scesa del 45% in pochi giorni, configurandosi come il calo più grande dal 1988, quando la Russia andò in default sul suo debito denominato in rubli. La Banca Centrale russa nel tentativo di stilizzare la valuta raddoppiava il suo tasso di interesse, dal 9,5% al 20% ed imponeva controlli sul capitale monetario. Il congelamento delle riserve della Banca Centrale aveva ridotto le dotazioni in valuta estera della Russia, limitandone la capacità di attingere a quasi la metà dei 650 miliardi di dollari allocati per sostenere il rublo da attacchi esterni ed offrire liquidità alle banche in difficoltà. Il sistema finanziario russo pertanto subiva importanti sollecitazioni da quel regime sanzionatorio, che (secondo i migliori auspici) avrebbe dovuto provocare – a medio/lungo termine – il default della Russia: come conseguenza di esse, si assisteva ad un esodo da parte delle imprese russe; al congelamento, da parte delle società di gestione, dei fondi ad esposizione russa (ritenuti troppo instabili) oppure alla svalutazione (in alcuni casi) del loro valore; alla chiusura della Borsa di Mosca per diversi giorni ed alla svalutazione del valore azionario di molte aziende russe.

Nelle particolari casistiche in cui tali misure non prevedevano un divieto commerciale definitivo ad operare in Russia, ma unicamente l’applicazione di una tassazione gravosa, le aziende decidevano volontariamente di abbandonare il mercato russo e/o di sospendere le vendite nel Paese. Tale decisione scaturiva dalla crescente preoccupazione (di aziende ed investitori stranieri) che le misure restrittive possano trasformarsi in “sanzioni secondarie” nei confronti di quelle aziende che si trovassero a commerciare con entità vietate: l’uscita anticipata dalla Russia veniva pertanto visualizzata come la soluzione più economica. Anche i mercati delle materie prime subivano effetti significativi, con il crollo della domanda delle esportazioni russe ed un’impennata dei prezzi globali delle stesse. La domanda di greggio russo (che rappresentava il 9% di tutta l’offerta globale) scendeva ai minimi storici – nonostante l’applicazione di uno sconto senza precedenti di 30 dollari al barile – a causa del boicottaggio volontario del petrolio russo delle imprese occidentali, e dal divieto di accesso ai porti imposto alle navi russe.

Allo stesso tempo, la corsa per l’acquisizione di forniture energetiche su altri mercati causava nuove brutali impennate dei prezzi del petrolio, con il barile di Brent che arrivava a sfiorare i 140 dollari al barile.

Al di là degli effetti immediati, il progetto sanzionatorio posto in essere dall’Occidente dovrebbe provocare una grave recessione dell’economia russa, con il conseguente aumento dell’inflazione e del costo della vita per le famiglie russe. Infatti, il prodotto interno lordo (PIL) del paese (secondo le previsioni di JP Morgan) dovrebbe diminuire del 12% quest’anno, con un assestamento dell’inflazione in una forbice tra l’11% e il 17%, in quello che si potrebbe configurare come una delle stagioni peggiori per l’economia russa nella sua storia post-sovietica. Guardando al futuro, l’impatto delle sanzioni dipenderà da quanto i paesi occidentali sceglieranno di sostenerle e dal modo in cui i paesi europei si muoveranno per limitare la loro dipendenza dalle importazioni di materie prime. Anche se le misure restrittive hanno deteriorato le scorte accumulate dalla Russia, non hanno però congelato i flussi dell’economia russa, la quale continua a ricevere circa 2 miliardi di dollari di entrate in valuta estera al giorno dalle esportazioni energetiche, con oltre 750 milioni di dollari al giorno solo dall’Europa.

Dal 24 febbraio u.s. i paesi dell’UE hanno versato nelle casse di Mosca oltre 18 miliardi di euro in valuta forte, con oltre 11 miliardi di euro per le importazioni di petrolio e 6,5 miliardi di euro per il gas, secondo quanto riportato dal live tracker della campagna dell’Europe Beyond Coal e del Center for Research on Energy and Clean Air. La capacità della Russia di ricevere i pagamenti giornalieri per le sue lucrose forniture energetiche – che gli esportatori dovranno convertire in rubli secondo quanto ufficializzato da Putin – ha consentito al governo di resistere agli effetti più devastanti delle sanzioni: le continue esportazioni di materie prime dovrebbero consentire alla Russia di registrare (per fine anno) un saldo positivo delle partite finanziarie. Indipendentemente dal fatto che Mosca abbia previsto gli eventuali danni (a breve, medio e lungo termine) che ricadranno sull’economia reale, le sanzioni sono state sfruttate dal Cremlino per innescare il movimento nazionalista “rally around the flag effect“ (raduno intorno alla bandiera), attraverso una propaganda tesa ad inquadrare la risposta occidentale come un complotto ai danni di quel popolo russo (mosaico di culture differenti), il quale ha storicamente fronteggiato tutte le difficoltà (incluse le lotte politiche ed economiche) come un unico corpo sociale, compatto ed unito – soprattutto di fronte ad un nemico comune, tradizionalmente rappresentato dall’Occidente.

LA REALE EFFICACIA DELLE SANZIONI E LA RISPOSTA RUSSA

In generale, economisti ed esperti di politica internazionale dibattono da anni (fornendo versioni favorevoli e contrarie) sulla reale efficacia delle sanzioni come strumento di politica estera. In linea teorica le sanzioni si configurano come uno strumento potente e molto efficace, anche se i precedenti storici non favoriscono tale versione, in quanto le sanzioni applicate nel recente passato non hanno prodotto risultati utili. Inoltre, il Cremlino nel pianificare il conflitto sviluppava la strategia conservativa denominata “Fortress Russia” che aveva permesso di contenere le sanzioni del 2014 e seguendo la quale venivano poste in essere le seguenti misure: costituzione di riserve internazionali, il rafforzamento della cooperazione economica con la Cina ed il perseguimento di strategie di sostituzione delle importazioni nei principali settori primari, al fine di rendere la Russia poco sensibile a sollecitazioni estere, sviluppando la produzione agricola nazionale (che oggi rappresenta oltre l’80% delle vendite al dettaglio, rispetto al 60% del 2014), rendendola ampiamente autosufficiente dal punto di vista alimentare. Nonostante il congelamento delle riserve russe, Mosca aveva mantenuto la disponibilità di 300 miliardi di dollari in oro e riserve in valuta estera, tramite le quali poneva un argine al calo a breve termine delle esportazioni ed al contempo sosteneva le oscillazioni del rublo russo.

Inoltre, il Cremlino (per il tramite della Banca Centrale russa) reagiva alle diverse serie di sanzioni bloccando i flussi dei capitali in uscita, nazionalizzando i guadagni in valuta estera dei principali esportatori, “obbligando” le aziende russe a convertire l’80% dei loro guadagni in dollari ed euro in rubli ed aumentando i tassi di interesse dei depositi bancari al 20% nel tentativo di attirare capitali stranieri. Queste misure mirate a rafforzare il valore del rublo ed a garantire flussi di valuta estera, sembrerebbero essersi dimostrate un valido argine alle misure subite: la caduta libera della valuta russa a cui si era assistito nei primi giorni del conflitto veniva ampiamente contenuta, facendo registrare un netto recupero del suo valore nei confronti di dollaro ed euro.

Con le misure poste in essere fino ad oggi, il Cremlino sembrerebbe aver contenuto il rischio (a breve termine) di esaurire le proprie riserve e pertanto, difficilmente l’insieme di tali misure porteranno ad un congelamento del conflitto: in quanto, la copertura amministrativa della macchina militare russa non è realizzata con flussi economici derivanti dalle importazioni energetiche (al limite dai proventi derivanti dall’esportazione di armamenti, in qualità di secondo maggiore esportatore di armi con il 20% di vendite globali in 45 paesi), ma da flussi economici nazionali liquidati in rubli russi, che la Banca Centrale continua a produrre in quantità illimitata (nonostante causi un aumento dell’inflazione). In tale situazione, appare poco probabile un default russo – a breve termine – in quanto, negli ultimi anni il Cremlino ha progressivamente ridotto le sue passività estere: il debito denominato in valuta estera pari a circa 40 miliardi di dollari, risulta essere esiguo rispetto all’entità delle esportazioni annuali russe, quantificate in circa 400 miliardi di dollari.

Un eventuale default imposto potrebbe essere politico e non finanziario, nel quale si assisterebbe alla particolare situazione in cui creditore e sanzionatore (Italia compresa) corrisponderebbero al soggetto causa della mancata liquidazione del debito russo e delle conseguenti problematiche derivanti dai mancati incassi nei confronti sia delle banche che dei contribuenti. In alternativa al default politico appena descritto, risultati più interessanti potrebbero essere ottenuti con l’applicazione di un divieto selettivo delle esportazioni di specifici componenti occidentali ad alta tecnologia dai quali dipende l’apparato militare-industriale russo.

IL PARZIALE ISOLAMENTO DELLA RUSSIA

Appare pertanto intuibile che entrambe le ipotesi (secondo le quali sia l’economia che le forze armate russe possano essere messe in ginocchio, attraverso divieti di esportazioni e/o importazioni) si basano sul presupposto errato che il mondo intero abbia adottato misure sanzionatorie.Infatti, se corrisponde al vero che la maggior parte delle nazioni (143 su 193) hanno votato per una risoluzione dell’Assemblea Generale delle Nazioni Unite con la quale la Russia è stata condannata, i 35 Paesi che si sono astenuti includono Cina, India, Pakistan e Sud Africa, oltre a diversi stati africani e latino americani. Questi ed altri Paesi (inclusi molti dei quali hanno votato a favore della risoluzione – come il Brasile), hanno fortemente criticato le sanzioni contro la Russia continuando a commerciare con il Cremlino. Pertanto, appare inverosimile definire Mosca isolata, in considerazione del rifiuto da parte di alcune delle più grandi economie mondiali di sostenere il regime sanzionatorio occidentale.

In particolare la Cina (in qualità di principale partner commerciale del Cremlino sia per quanto riguarda l’import che l’export) è stata molto esplicita nel fornire sostegno alla Russia proponendosi sia di assorbire enormi quantità di energia e merci, che di fornire tutti i beni industriali e di consumo importati dall’Occidente. Inoltre, Cina ed India si sarebbero rese disponibili ad utilizzare un sistema sviluppato dalle banche centrali per pagamenti bilaterali, in alternativa al sistema occidentale SWIFT1 per la gestione delle transazioni trans-frontaliere rublo-yuan (sfruttando il sistema di messaggistica cinese CIPS2) e rublo-rupia (utilizzando il sistema russo SPFS3), che consentirebbe agli istituti bancari russi di aggirare parzialmente il blocco finanziario imposto. Anche se lo yuan costituisce ancora una piccola percentuale delle transazioni internazionali, il suo ruolo potrebbe essere destinato a crescere rapidamente nei prossimi anni, qualora l’Arabia Saudita dovesse confermare la decisione di prezzare in yuan le vendite di petrolio alla Cina. Tuttavia, molto dipenderà dalla risposta politica del governo russo: ovviamente il ritiro di molte imprese straniere e il calo degli investimenti esteri potrebbe causare un aumento della disoccupazione, problematiche che potrebbe essere ridotta dall’applicazione , da parte del Cremlino, di una politica economica “keynesiana” volta a rilanciare gli investimenti interni e sostenere i redditi. Anche se a breve termine l’attività sanzionatoria potrebbe avvantaggiare l’economia statunitense, a lungo termine, le misure sanzionatore si potrebbero riflettere sulle economie degli stessi Paesi che le hanno applicate, in quanto, l’azione di congelamento delle riserve russe depositate presso banche centrali estere ottenuta classificando i titoli in USD ed euro come attività rischiose, potrebbe spingere i Paesi a diversificare le loro riserve aumentando gli investimenti in yuan, al fine di allentare la presa dell’Occidente sulle loro economie e rafforzare la loro resilienza economica. Pertanto, come effetto collaterale delle sanzioni, si potrebbe assistere ad un aumento della dipendenza di molti Paesi da Pechino (come d’altronde sta già avvenendo per la Russia) e si potrebbe assistere alla nascita di due blocchi sempre più isolati: uno occidentale a guida statunitense ed un altro asiatico-euroasiatico a guida cinese.

LE FUTURE DECISIONI DELL’ALLEANZA

L’Occidente ha sicuramente sorpreso la comunità internazionale con la sua risposta decisiva all’aggressione russa. Superata la prima fase temporale che aveva permesso l’applicazione (in tempi brevi) di diverse serie di sanzioni, i leader dovrebbero ora valutare il loro impatto effettivo e pianificare una nuova strategia sulla base degli obiettivi che si vorrebbero perseguire, valutando i reali effetti delle sanzioni presenti e le conseguenze di quelle future. Possiamo sicuramente confermare che ad oggi le sanzioni hanno funzionato più come misure punitive che come misure dissuasive: qualora la punizione si identifichi come l’obiettivo principale della risposta occidentale, allora i leader dovranno aumentare la pressione sulla Russia con ulteriori misure che non solo colpiscano le scorte russe accumulate, ma limitino anche i flussi di valuta forte nel Paese. Se, invece, l’obiettivo dell’uso delle sanzioni si identifichi come parte di una strategia che costringa la Russia a ridurre l’escalation, andranno pianificate misure restrittive più controllate, rendendo note le eventuali condizioni attraverso le quali si possa ottenere un allentamento delle sanzioni: pertanto, appare fondamentale chiarire l’obiettivo finale che l’Alleanza vorrà raggiungere.

Imporre sanzioni è generalmente più facile che decidere quando iniziare a revocarle: la difficoltà non risiede solo nel fatto che la decisione di allentare tali misure dipenda dal nostro giudizio sulle intenzioni future del paese sanzionato, ma anche dal fatto che potrebbe innescare la divisione tra la coalizione di paesi che le hanno imposte. Pertanto, segnalare al Cremlino le circostanze tramite le quali ottenere una riduzione delle sanzioni, potrebbe alterare i piani di Putin, soprattutto qualora il presidente russo fosse alla ricerca di un modo elegante per ritirarsi dal conflitto ed al contempo l’Occidente fosse disposto, con l’espresso accordo di Kiev, a facilitare una via d’uscita per il Cremlino. Al contempo, qualora si procedesse ad un ritiro delle sanzioni in anticipo ed in modo incoerente, si rischierebbe di minare le posizioni di vantaggio acquisite sull’avversario e di ridurre (in futuro) l’efficacia stessa delle sanzioni come strumento di coercizione. Risulta pertanto fondamentale che i leader occidentali valutino attentamente il percorso da perseguire, assicurandosi che i messaggi pubblici connessi all’obiettivo finale risultino essere sempre uniti e coerenti.

Oltre ad avere una strategia più chiara, l’Occidente necessiterà anche di ricalibrare la sua risposta poiché l’applicazione delle ultime serie di sanzioni ha ridotto ulteriormente lo spazio per l’introduzione di ulteriori misure restrittive – senza che le stesse non inficino sulle economie dei Paesi sanzionanti. Ma le misure più significative – che frenerebbero i flussi di valuta forte sanzionando le importazioni di materie prime russe – continuano a rimanere controverse per i paesi dell’UE a causa del loro alto prezzo economico e politico. Senza imporre un embargo sulle importazioni di energia dalla Russia all’Europa, l’Occidente non potrà imporre la massima pressione sul Cremlino. Allo stesso tempo, l’obiettivo delle prossime risposte occidentali dovrà essere quella di produrre risposte collettive sempre più solide e concertate possibile. Un aspetto cruciale sarà quello di garantire che le sanzioni non possano essere facilmente eluse, in quanto, parallelamente ad un ampliamento del panorama delle sanzioni si assisterà ad un aumento delle opportunità di evasione (come suggerisce l’attività sanzionatoria applicata nei confronti della Corea del Nord). Gli attori e le élite statali russe utilizzeranno sicuramente tutte le strade per aggirare le sanzioni utilizzando intermediari di terze parti, paradisi offshore e finanziamenti segreti. I governi occidentali dovranno quindi lavorare insieme per eliminare qualsiasi scappatoia e coordinarsi con urgenza tra i regimi, istituendo altresì una Joint Sanctions Taskforce, un’unità intergovernativa incaricata di sforzi multilaterali per attuare le sanzioni e prevenire l’evasione.

La seconda componente della strategia ricalibrata dall’Occidente dovrà essere quella di dissuadere altri paesi dall’assistere la Russia nella sua aggressione. Alcune sanzioni sono state già imposte alla Bielorussa, ma si potrebbe fare di più per esercitare pressioni sul regime di Lukashenko. Inoltre, in considerazione delle coercizioni accumulate da Mosca, andrebbe rappresentato ai paesi dell’Organizzazione del Trattato per la Sicurezza Collettiva (CSTO) – alleanza militare guidata dalla Russia che include Armenia, Kazakistan, Kirghizistan, Tagikistan e Bielorussia – che eventuali attività di assistenza (diretta o indiretta) a Mosca nel conflitto ucraino sarebbe accolta con sanzioni primarie. Se diventa chiaro che attori più grandi, come la Cina, potrebbero essere disposti ad aiutare gli sforzi bellici russi, i leader occidentali pariteticamente dovranno essere pronti ad imporre “sanzioni secondarie” in stile iraniano a quelle entità che dovessero commerciare con le entità sanzionate in Russia: a scopo dissuasivo, sarebbe importate chiarire in tempi brevi alla più ampia comunità internazionale quali sarebbero le misure a cui sarebbero sottoposti coloro che decidessero di supportare la Russia.

Infine, l’Occidente – e l’UE in particolare – dovrà prepararsi attivamente alla possibilità di una rappresaglia da parte di Mosca. Il governo russo ha finora risposto con il divieto agli investitori stranieri ed il sequestro di beni di valore, ma qualora dovesse esaurire le opzioni, si potrebbe assistere a contromisure sempre più aggressive. Putin ha già forzato la mano all’Occidente annunciando la vendita di gas naturale a paesi ostili in rubli, in un’operazione che gli consentirebbe di stabilizzare la valuta del paese a resistere agli effetti delle sanzioni. Con una maggiore riduzione degli spazi di manovra, il Cremlino potrebbe sfruttare i punti deboli europei interrompendo bruscamente le forniture di energia, costringendo i paesi dell’UE a mettere in atto piani di emergenza che compensino le ricadute economiche e politiche dell’interruzione dell’approvvigionamento energetico, compreso accordi che compensino i consumatori europei che saranno esposti a costi energetici più elevati. Il miglior modo per tutelarsi da tali minacce, potrebbe essere rappresentato da un embargo totale dal petrolio e dal gas russo, che aumenti la pressione sul Cremlino e dimostri la sua serietà nel voler ridurre la dipendenza energetica dalla Russia.

Note:

1 “Society for Worldwide Interbank Financial Telecommunication – Sistema di messaggistica fondato nel 1973 ed utilizzato da 11.000 istituzione finanziarie.

2 “Cross-Border Interbank Payment System” – sistema di pagamento sviluppato dalla Cina nel 2015, utilizzato principalmente per regolare i crediti internazionali in yuan ed i commerci legati alla Belt and Road Initiative.

3 I rubli saranno depositati in una banca indiana e convertiti in rupie e lo stesso sistema funzionera’ al contrario.