Approfondimento riguardante la pagina riepilogativa del cedolino stipendiale NoiPA, ovvero la prima pagina della tua busta paga.

Questo articolo “cedolino stipendiale noipa” è la prima parte di un approfondimento riguardante la busta paga. Analizzeremo in particolar modo quella del personale appartenente alle forze armate e alle forze dell’ordine, ma molte delle voci spiegate valgono anche per gli altri dipendenti pubblici.

Innanzitutto cominciamo dicendo che il cedolino NoiPA è suddiviso in due parti:

- pagina riepilogativa (prima pagina);

- pagina di dettaglio (seconda pagina).

In questo articolo ci soffermeremo sulla “pagina riepilogativa” del cedolino, ovvero la prima pagina, se ti interessa la seconda pagina trovi il link alla fine di questo articolo.

Nella prima pagina sono presenti informazioni di carattere generale, le vedremo passo passo per scoprire il loro significato.

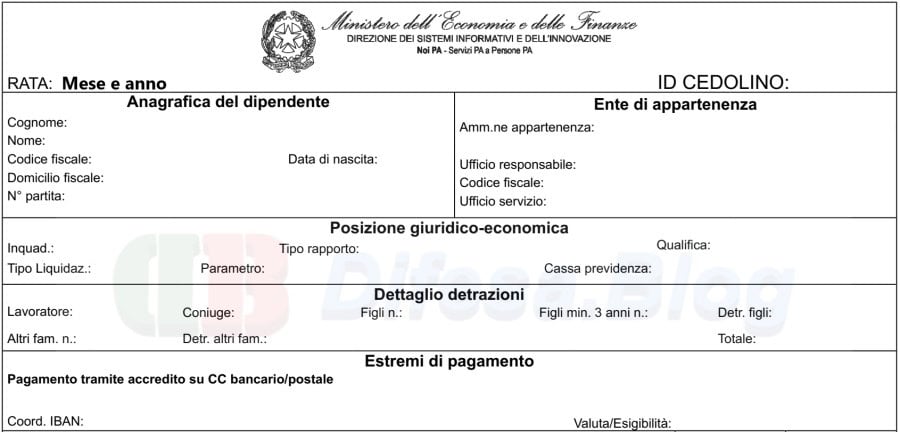

PAGINA RIEPILOGATIVA

Cominciamo ovviamente dalla parte superiore, dove troviamo mese e anno della rata stipendiale e a seguire il campo “ID CEDOLINO” (è il numero identificativo del tuo cedolino).

Anagrafica del dipendente

C’è poco da dire, tutto molto intuitivo tranne due voci per cui vale la pena soffermarci:

- Domicilio fiscale: Tale dato permette al sistema di individuare l’aliquota addizionale I.R.Pe.F. (comunale e regionale) da applicare, pertanto le eventuali variazioni intervenute entro il 31 dicembre di ogni anno vanno comunicate a NoiPA esclusivamente tramite l’apposito servizio previsto all’interno della propria area personale;

- N° partita (numero di partita): È un codice di iscrizione che identifica in modo univoco il dipendente nel sistema NoiPA.

Il riquadro “Ente di appartenenza” credo che possiamo tralasciarlo, quindi andiamo avanti.

Posizione giuridico-economica

Fin qui è molto intuitivo ma vediamo rapidamente i campi presenti all’interno del riquadro:

- Inquad. (inquadramento): Corrisponde al grado rivestito;

- Tipo rapporto: Tempo determinato/indeterminato;

- Qualifica: è un codice identificativo della posizione professionale dell’amministrato alla quale è associata la relativa situazione economica;

- Tipo Liquidaz.: In questo campo le possibilità sono due : TFS (Trattamento di fine servizio “buonuscita”) o TFR (trattamento di fine rapporto).

- Parametro: dal 1° gennaio 2005, il trattamento economico fondamentale del personale contrattualizzato è basato sul sistema parametrale (grado e anzianità nel grado);

- Cassa previdenza: per tutti noi si tratta dell’INPDAP (Istituto Nazionale Previdenza Dipendenti dell’Amministrazione Pubblica), oggi confluito nell’INPS.

Leggi anche: Stipendi forze armate

Cedolino stipendiale per i dirigenti

Invece del campo parametro troviamo “Cl/Fascia” (Classe/Fascia), questo perchè il relativo sistema retributivo è basato sulla progressione per classi/scatti. Inoltre è presente un campo in più “Scadenza” nel quale è indicata la data di decorrenza della successiva progressione “classi/scatti”.

Leggi anche: Stipendi forze di polizia

Dettaglio detrazioni

Le detrazioni sono come una sorta di sconto sulle tasse da pagare. Per essere considerati a carico il coniuge, i figli + 24 anni o altro familiare, devono possedere un reddito personale non superiore a 2.840,51 euro (al lordo degli oneri deducibili). L’importo è elevato a 4.000 euro per i figli che hanno un età compresa tra 21 e i 24 anni.

- Lavoratore: la detrazione avviene in base alle fascia di reddito complessivo;

- Coniuge: anche le detrazioni per il coniuge dipendono da determinate fasce di reddito;

- Detr.figli (detrazioni figli): Come sappiamo a partire dal 1° marzo 2022, le detrazioni fiscali per i figli di età inferiore ai 21 anni, sono state riassorbite dall’Assegno Unico Universale erogato direttamente dall’I.N.P.S. su richiesta degli interessati.

- Detr. altri fam. (detrazioni altri familiari): calcolate sulla base degli effettivi mesi a carico.

IMPORTANTE: Nel caso in cui il coniuge o i figli dovessero trovare un impiego e la retribuzione dovesse superare la soglia stabilita, i mesi di detrazione percepiti vanno restituiti (conguaglio).

Se vuoi approfondire: Cosa si intende per detrazioni?

Estremi di pagamento

Qui troveremo tutte le informazioni concernenti le modalità di accredito, l’IBAN e la data di valuta (normalmente è il 23 di ogni mese tranne a dicembre che è il 15).

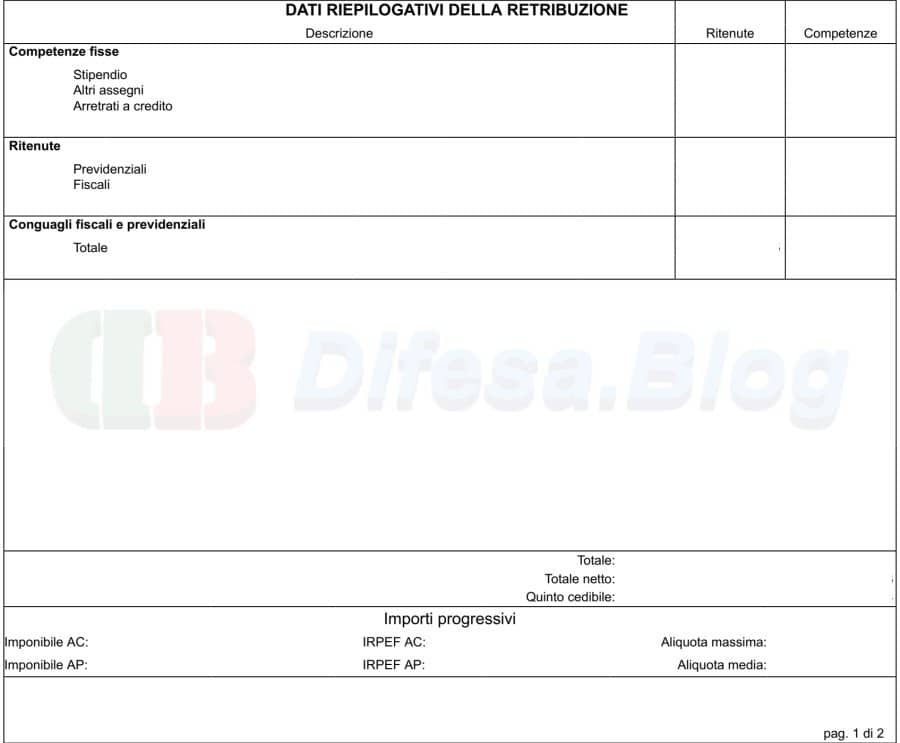

DATI RIEPILOGATIVI DELLA RETRIBUZIONE

Nella parte centrale della “busta paga” sono riepilogati gli elementi retributivi corrisposti. Nel dettaglio:

- competenze fisse: stipendio altri assegni aventi natura fissa e continuativa, indennità mensile pensionabile/importo aggiuntivo pensionabile, assegno funzionale, indennità dirigenziale, etc…), arretrati a debito/credito, tredicesima mensilità, etc…;

- competenze accessorie: ad esempio, il compenso per lavoro straordinario;

- ritenute: previdenziali, fiscali (al netto delle detrazioni) ed altre (extra erariali quali: cessioni, prestiti, trattenute obbligatorie e facoltative, etc…);

- conguagli fiscali (addizionali regionali e comunali) e previdenziali.

Leggi anche: Assegno unico e universale per i figli a carico

Inoltre, la sezione ricomprende le seguenti voci:

- totale: somma delle competenze attribuite e delle ritenute operate;

- totale netto: somma corrisposta al dipendente, data dalla differenza positiva tra il totale delle competenze spettanti ed il totale delle ritenute applicate;

- quinto cedibile: parte della retribuzione che, nel mese di riferimento, il dipendente può “di norma” cedere per rimborsare prestiti e/o ottenere finanziamenti.

Infine, sono riportati gli importi progressivi dell’imponibile fiscale e dell’I.R.Pe.F., con apposita distinzione tra gli importi riferiti all’anno corrente (AC) e all’anno precedente (AP).

Inoltre sono indicate separatamente l’aliquota massima riferita all’anno in corso e l’aliquota media determinata sulla base delle ultime due annualità fiscali.

Leggi la seconda parte: Cedolino unico NoiPa (pagina 2)

Ti invitiamo a consultare il nostro Compendio sul Trattamento Economico dove all’interno potrai trovare numerosi articoli riguardanti stipendi, indennità, straordinari e tanto altro.